ESG 大転換機!米国の潮目変化×EU新潮流 「Booostカンファレンス」開催レポート② 基調講演&実務セッション

目次

連載第2回となる本レポートでは、カンファレンスの基調講演から、公認会計士 森氏による「サステナビリティ開示の潮流から考える戦略的対応の必要性」と、Booost COO 大我 猛による「企業価値を高めるサステナビリティ経営 ― テクノロジーの力をどう活かすか」の2講演をお届けします。

急速に進むサステナビリティ開示の義務化やテクノロジーの進展を背景に、企業がいま取り組むべき“戦略的なサステナビリティ経営”の方向性が語られました。

基調講演:

サステナビリティ開示の潮流から考える戦略的対応の必要性について

登壇者

公認会計士 森 洋一氏

監査法人にて財諸諸表監査、ガバナンス構築、サステナビリティ関連業務を経験。その後、企業開示、サステナビリティ戦略支援、GHG排出削減等に従事。IIRC、CDSB等のメンバーとして、開示・保証の国際フレームワークや基準開発に参画。財務会計基準機構サステナビリティ基準委員会委員、JICPA企業情報開示委員会委員長、IFRS財団IRCCメンバー等を務める。

はじめに:開示制度の「背景」と「本質」に立ち返る

講演冒頭、森氏は自身のこれまでの経験として、統合報告の黎明期から気候関連開示の国際基準構築に携わってきた経緯を紹介し、開示制度がなぜ今求められているのかについて解説しました。従来のCSRとは異なり、開示制度は投資家の意思決定や企業の戦略に直接関係するものであり、その根底には気候変動をはじめとするシステミックリスクへの対応があると述べました。

「私自身、この15年ほど統合報告や気候関連開示に関わってきた中で、開示とは単なる情報の整理ではなく、企業の本質的な戦略とどう接続するかが常に問われてきた」と語り、制度や基準がどのような意図で設計されているのかを知ることの重要性を強調しました。

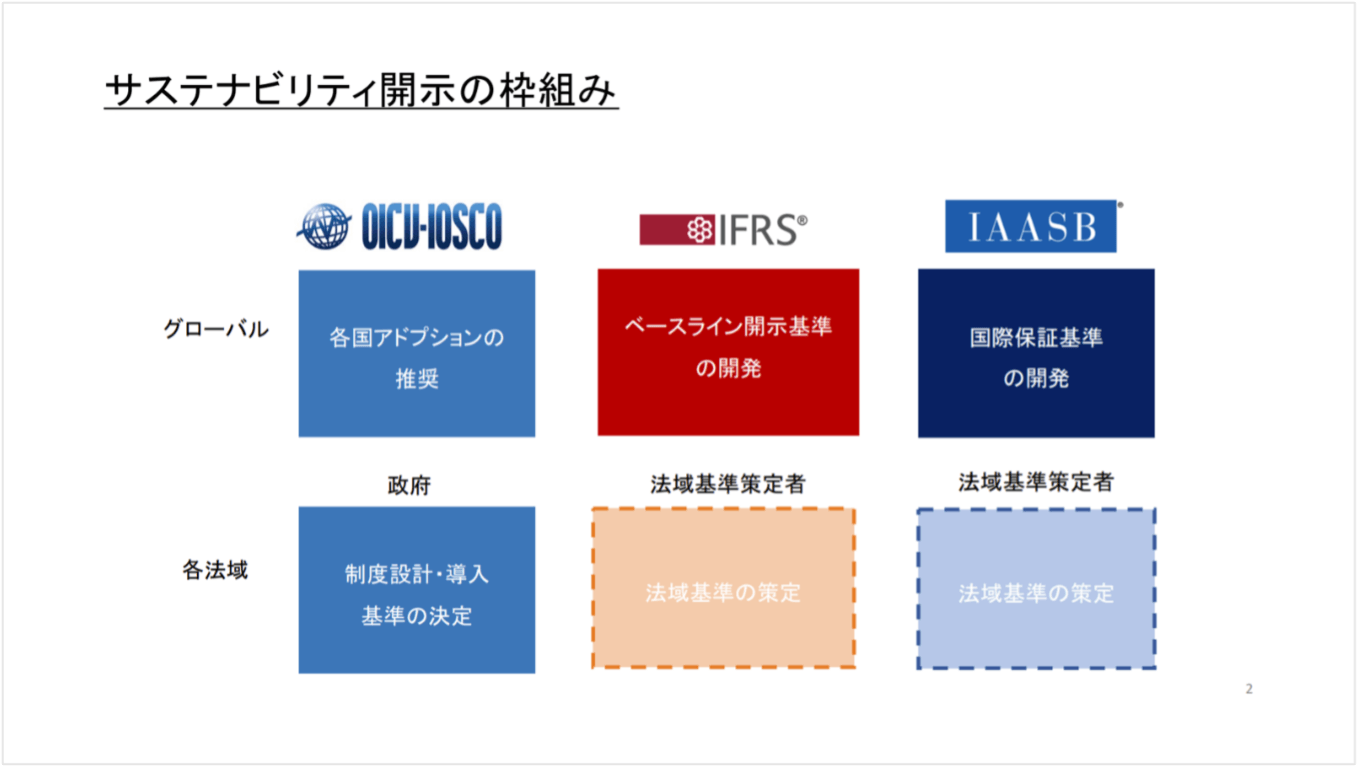

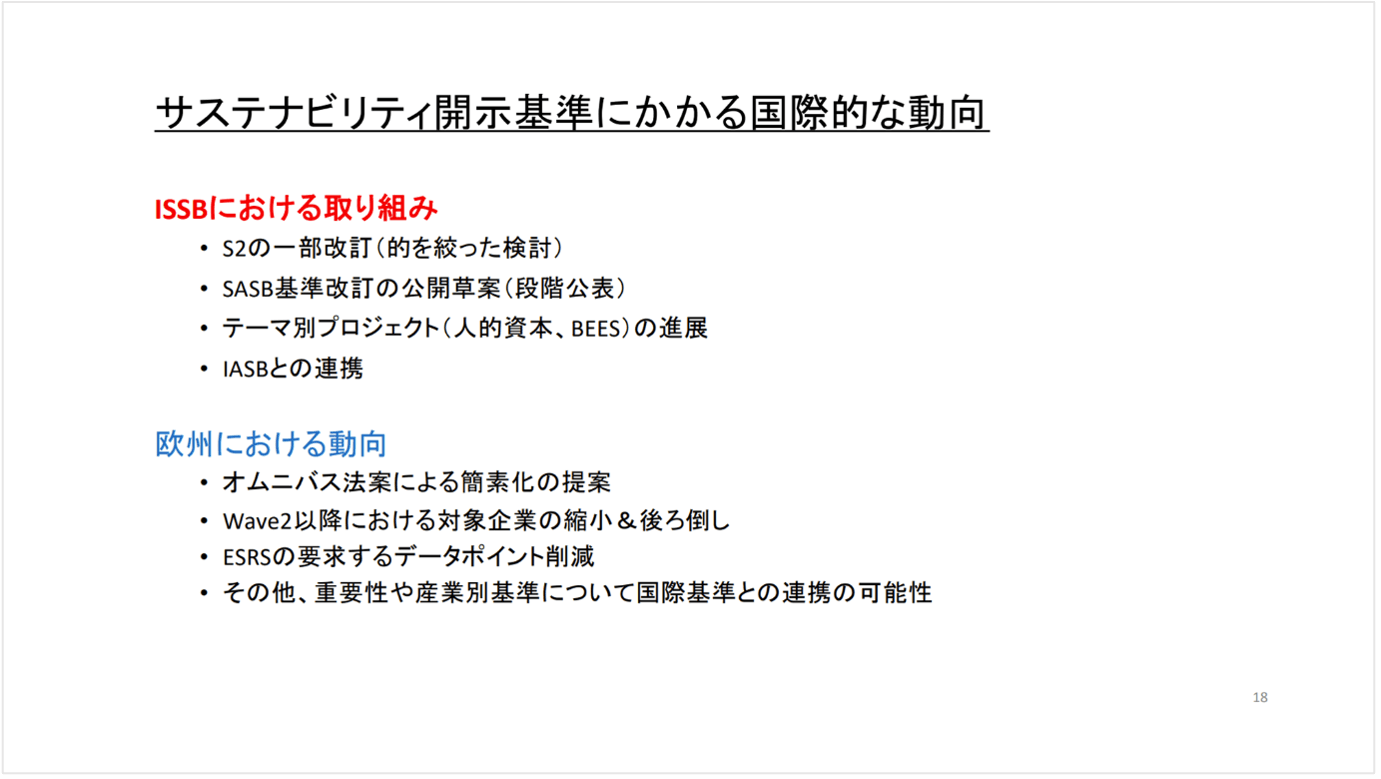

サステナビリティ開示の制度的枠組みと国際的背景

次に、制度がどのように立ち上がり今に至るのかという流れを、国際動向も交えながら説明しました。IFRS財団やISSB(開示基準策定)、IWSB(監査基準策定)といった国際機関が果たす役割を紹介し、日本では金融庁のもと、財務会計基準機構 サステナビリティ基準委員会(SSBJ)が制度の設計・基準設定を進めていることに触れました。

そしてSSBJの3つの基準(適用基準、一般開示基準、気候関連開示基準)を中心に、日本国内における制度導入の全体像を解説し、中でも開示対象企業の範囲や報告期間を財務報告と連携させることが、投資家目線での重要な設計思想であるとしました。

さらに森氏は「2020年頃から、まさにコロナ禍を契機に、気候リスクへの制度的対応が一気に進みました。金融市場が“適切な意思決定”をするために、情報基盤としての開示が不可欠だという認識が強まったのです」と解説しました。

開示の本質は「戦略と結びついたリスク・機会の特定」

続いて、制度が求めている本質的な対応について語られました。

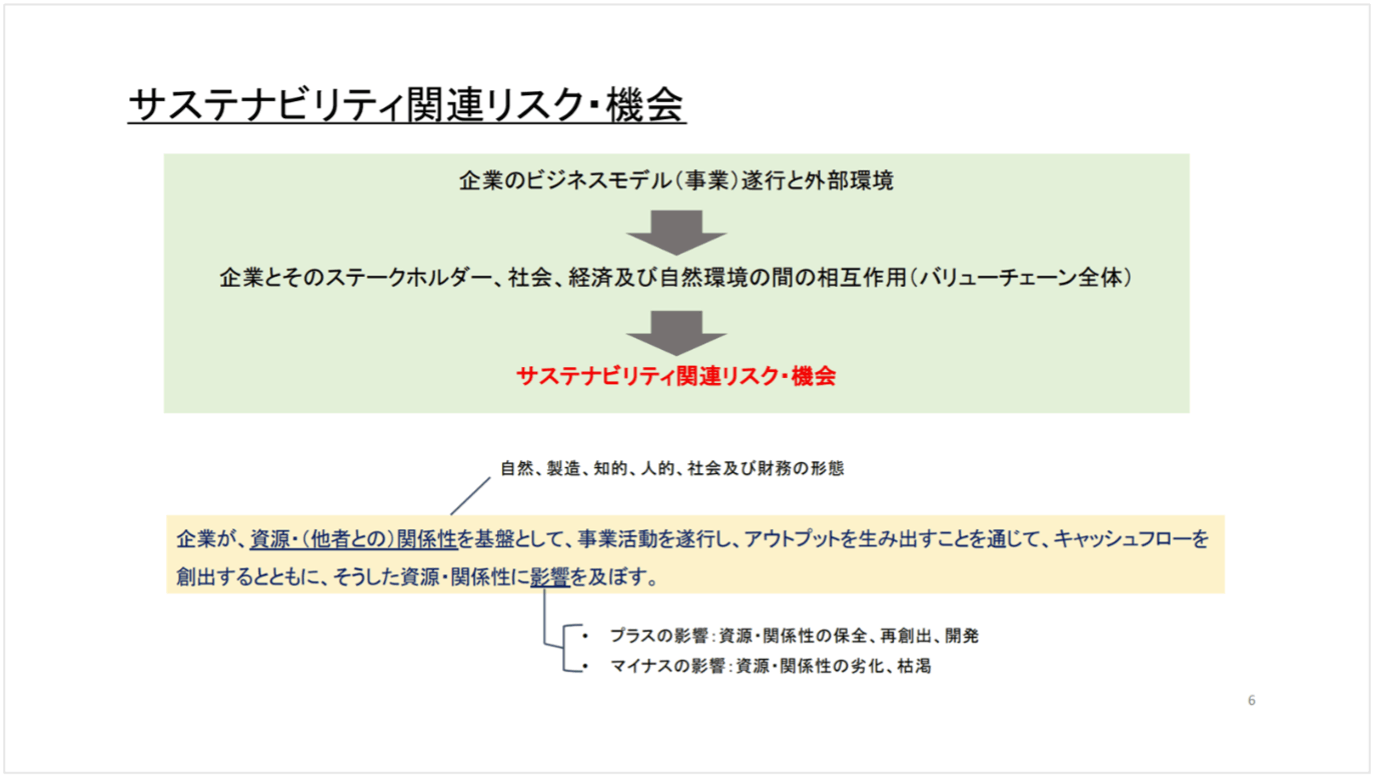

森氏は、企業がサステナビリティ情報を開示するにあたって、単なるチェックリスト的対応では不十分であるとし、ビジネスモデルを起点としたリスク・機会の特定が必要であると解説しました。

「形式的にSASBやTCFDに従えば良いということではなく、企業ごとに異なる環境やモデルに応じて何が重要かを見極める必要があります。統合報告フレームワークのように“価値創造の全体像”を描く視点が欠かせません」と説明し、「大切なのは自社のビジネスモデルをどう描き、将来にとって何がリスク・機会となるかをどう判断するかです」と強調しました。

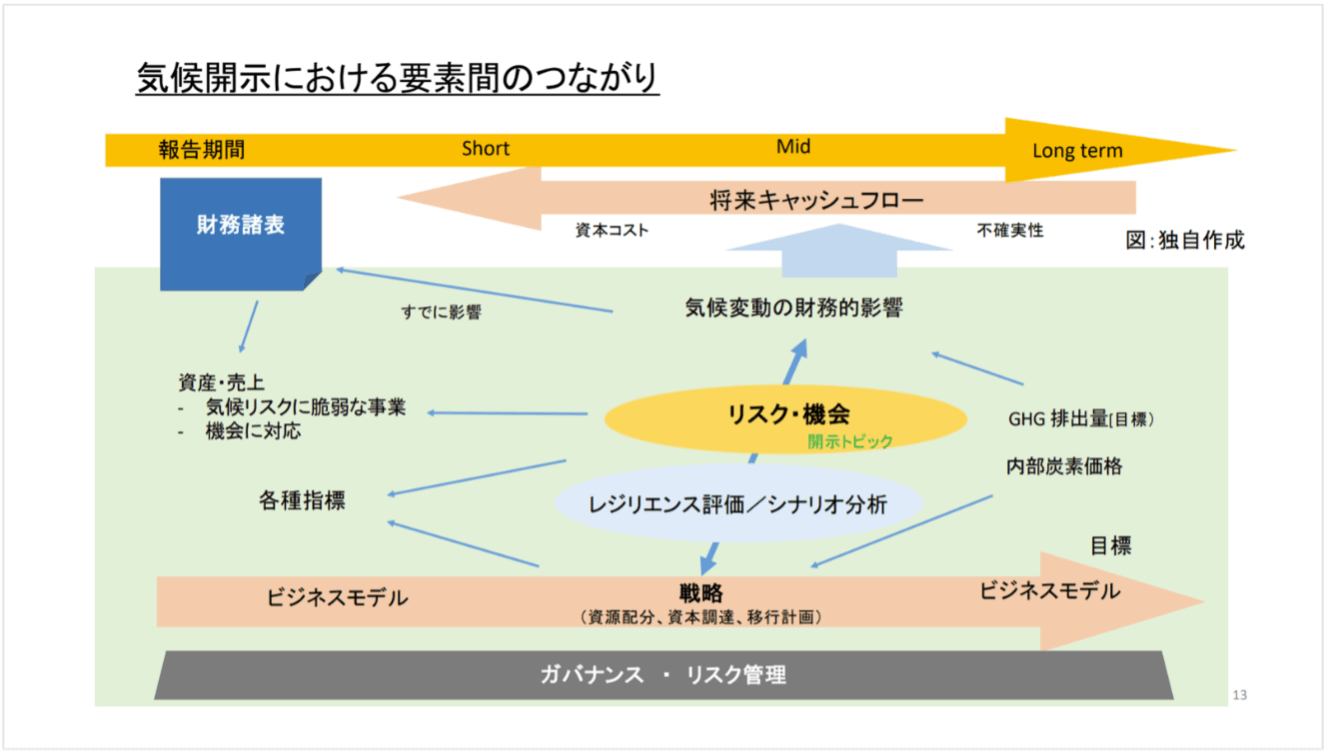

気候関連情報の開示:「要素間のつながり」を可視化する

気候関連情報の開示では、特に「コネクティビティ(接続性)」が重視されていると森氏は述べました。

これは、気候リスクや機会がどのように財務へ影響を与えるかを一貫して示すことが求められるという意味です。「個々の情報をバラバラに出すのではなく、それがどう財務に繋がるのかを構造的に示すことが必要です。そうでないと、投資家にとっては意味のある情報になりません」 ガバナンス、リスク管理、戦略、指標・目標という4つの柱で構成される開示のフレームワークにおいて、企業は自社の戦略と財務への影響をどう結びつけて説明するかが問われていると説明。講演では、森氏が独自に整理したフレームワークの図も紹介され、複雑な要求事項を企業がどのように捉えるべきか、実務的な視点でのヒントが提示されました。

日本におけるSSBJの設立と整合性の確保

制度の詳細に踏み込みつつ、SSBJによる基準案の公表と最終化に至るプロセスの中で、国際投資家の声がどのように反映されたかが解説されました。

「グローバル投資家からは、“財務との接続性を持たせることが重要だ”という非常に強いメッセージがありました。不確実性があっても財務とつながっていることが大切なのです」と、森氏は国際的な視点で語りました。 結果として、SSBJ基準では財務報告との一体的な開示が求められ、この整合性の高さは、日本企業が国際資本市場で信頼される開示を行う上で非常に重要なポイントであると強調されました。

欧州動向と整合性:日本企業に求められる戦略的視点

その後、CSRDやESRSといった欧州の制度動向に触れ、日本企業がグローバルなステークホルダーと向き合うためには、こうした海外制度との関係性も視野に入れた戦略が必要であると述べました。

「CSRDやESRSの中でも“国際基準との整合性”がキーワードとして強調されています。ISSBベースがグローバルの共通言語になる中で、日本企業もそこにどう向き合うかが問われています」と語りました。

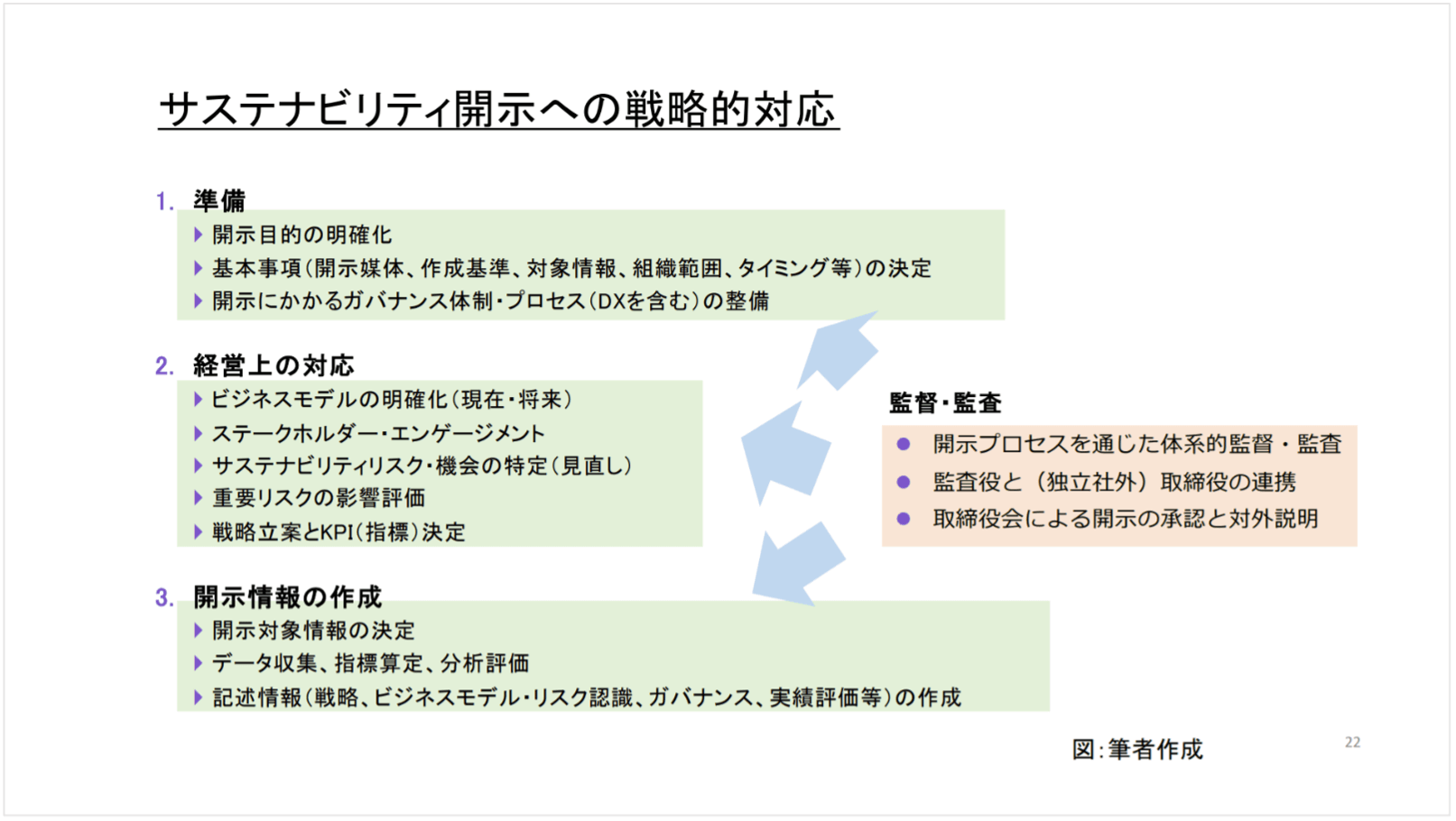

戦略的対応の要点:ガバナンスと開示を連動させる

講演の最後では、戦略的な対応における3つの重要なポイントが示されました。

- 開示媒体の一体化と整理が必要であり、任意開示で行ってきた統合報告書やサステナビリティレポートを、制度開示へとつなげていくことが求められる

- リスクと機会を軸とした戦略の構築が必要です。これは単なる記述ではなく、企業の将来的な価値創造の方向性を示すものであり、その妥当性が問われる場でもある

- ガバナンス体制の強化、特に取締役会レベルでの関与が求められている

– マネジメント層のみならず、ボードがサステナビリティ課題をどう捉え、意思決定に反映しているのかが問われることで、企業の本気度が問われる時代に入っている

森氏は「単なる制度対応ではなく、ボードや社外取締役も含めた“コレクティブマインド”として、サステナビリティをどう経営に統合するかが求められている。これは日本の企業文化にとっても大きな挑戦です」と指摘し、「開示のための開示ではなく、経営そのもののトランスフォーメーションを支援する制度として向き合うことが、今求められています」と強く主張したうえで講演を締めくくりました。

実務セッション:

企業価値を高めるサステナビリティ経営

~テクノロジーの力をどう活かすか~

登壇者

Booost

取締役 COO 大我 猛

1997年、日本オラクルに入社。ITコンサルティング業務を経て、経営企画を担当。その後、コンサルティングファームに参画し、M&Aによる企業統合コンサルティングに従事。2008年に世界最大級のB2Bソフトウェア企業であるSAPに入社。チーフ・カスタマー・オフィサー、デジタルエコシステム統括本部長などを歴任して、2020年に常務執行役員 チーフ・トランスフォーメーション・オフィサーに就任。大企業とスタートアップの共創事業、サステナビリティソリューション事業など複数の新規事業を立ち上げて統括。2023年1月、booost technologiesの取締役 COOに就任。

財務・非財務の新たな評価軸による企業価値向上

はじめに、大我は 「開示を目的とするのではなく、企業価値向上のために何をすべきかが本質」と述べ、これまでの評価軸である財務情報に加え、新しい評価軸として非財務情報を経営判断に活用する必要性を説明しました。

ISSBやSSBJに代表される「シングル・マテリアリティ」アプローチでは、環境・社会・ガバナンス(ESG)に関連する要素が自社の財務状況にどのような影響を及ぼすかを定量的に評価・開示することが求められます。一方で、CSRDに象徴される「ダブル・マテリアリティ」では、これに加えて企業が環境や社会に与える影響についても情報開示が求められ、より包括的かつ双方向的な視点での判断が必要とされます。

これを受け、既に欧州だけでなく、台湾、ブラジルなどの企業も環境・社会影響を金額換算する「トリプルボトムライン」に基づいた開示を開始している事例を紹介しました。

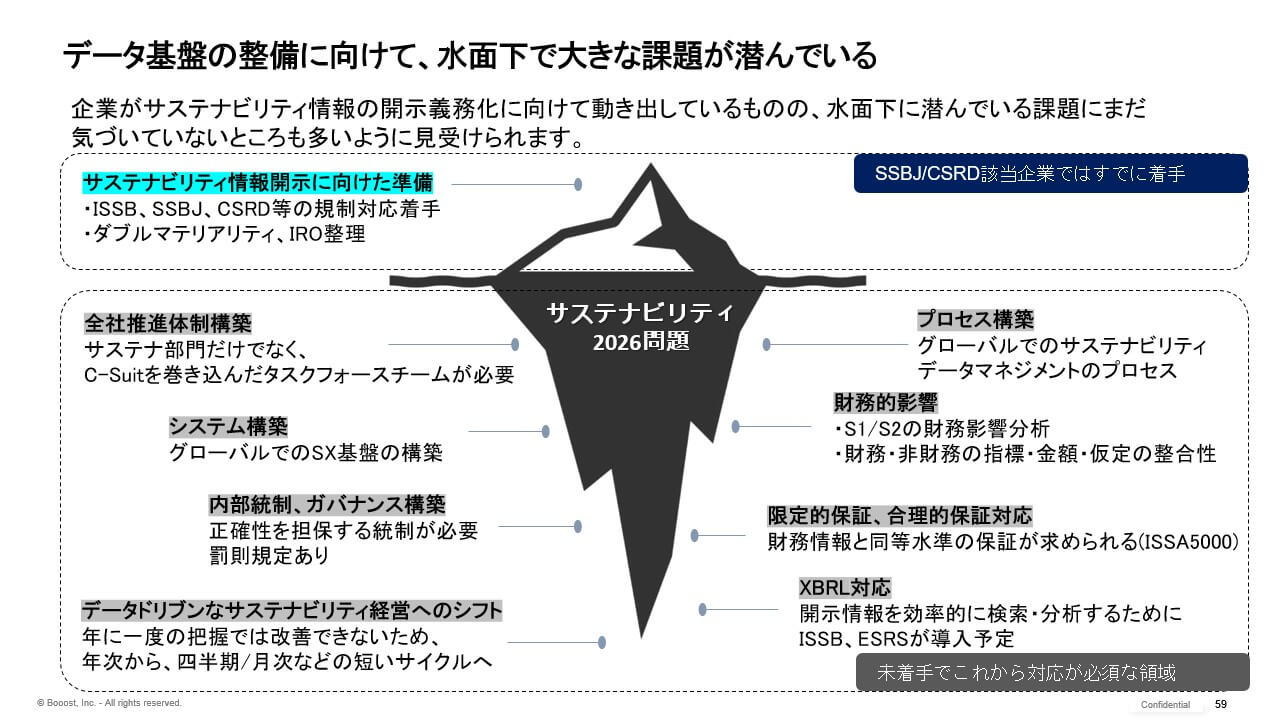

ESGデータ基盤の必要性と構築における課題

企業がサステナビリティ経営を本格的に推進する上で不可欠なのが、ESGに関する膨大な非財務データを的確に「収集・紐付け・分析」できるデータ基盤の整備です。大我は、この基盤構築の重要性と共に、企業がこれから直面する“水面下の課題”について次のように述べました。

まず、開示制度(SSBJやCSRD)への対応が進む中、先行企業でさえも組織体制やプロセス、システム構築において課題に直面していると指摘。特に以下の3つのハードルが深刻化していると説明しました。

- 社内の「サイロ化」と「オーナーの不明確さ」

ESGは関与部門が多岐にわたるため、情報が部門ごとに分断されがちです。さらに財務と非財務で連携が取れておらず、「誰が主導するのか」が曖昧になっている企業も少なくありません。 - リソースの逼迫とマニュアル運用の限界

開示義務化に伴い、対応リソースが奪われ、マニュアルプロセスでは各工程でトラブルが頻発。特に年次開示では負荷が高く、情報の鮮度やタイムリーな意思決定に支障が出ています。加えて、財務と非財務の同時開示や第三者保証が求められる中で、年次ではなく月次、少なくとも四半期単位での管理体制への移行が必須となりつつあります。 - グローバル企業における内部統制の複雑性と保証コストの高騰

特に多国籍企業では、組織の複雑性が内部統制の構築を困難にしています。将来的に制度保証が標準化される中、従来のようにExcelベースでデータを収集・管理していては保証コストが膨大になると警鐘を鳴らし、「財務の連結決算をExcelでやることを想像してみてほしい」と例えながら、非財務情報でも同様の精度と仕組みが求められている現状を説明しました。

こうした“水面下の課題”を乗り越え、企業が持続的な価値創造を実現するためには、テクノロジーを活用したESGデータ基盤の整備が急務であると語りました。

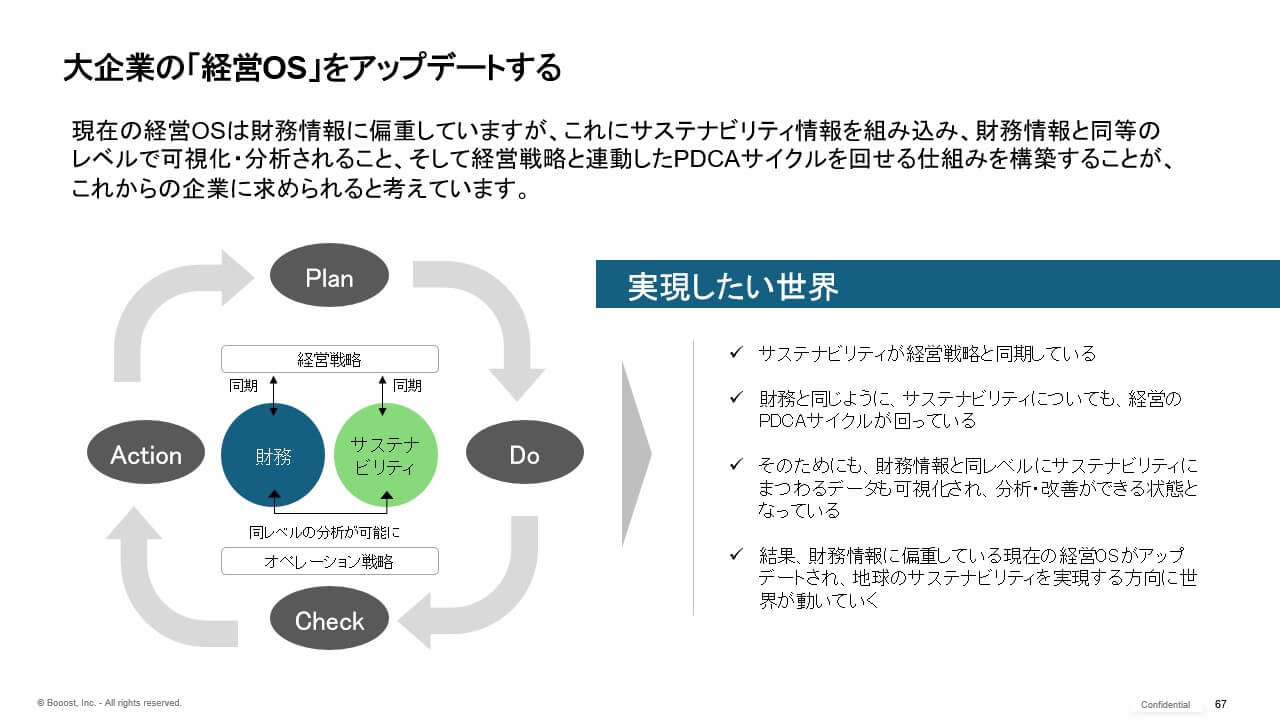

「経営OS」のアップデートとテクノロジー活用による課題解決

講演後半では、Booostが提唱する「経営OS」の概念について解説がありました。

従来、財務情報を中心に構築されてきた経営の意思決定基盤を、非財務の評価軸を加えることで進化させ、サステナビリティと経営戦略を統合させた新たな「経営OS」へとアップデートする必要があると述べました。

こうしたアップデートを実現するためには、テクノロジーの活用が欠かせないとし、現在多くの企業が直面している水面下の課題(ガバナンス構築や内部統制、システム整備の複雑性など)は、デジタルソリューションによって大きく解決できる可能性があると指摘しました。

その上で、Booostではすでに先行企業への支援実績を通じて得た知見を、単なる属人的なノウハウに留めず、プロジェクト導入手法や業務設計プロセスのベストプラクティス化を進めており、システムへの反映も含めた包括的な支援を提供しています。

この「経営OSの再構築」は、単なるデータ収集の枠を超え、グローバル企業の第三者保証取得に対応するための内部統制インフラの整備から、ESGデータの開示と活用による企業価値の本質的向上に至るまで、広範な領域をカバーしています。大我は、「サステナビリティ推進、データ開示、そしてSX経営の実装という一連のプロセスを、テクノロジーによって一貫して支援できることが当社の強みである。」と述べ、今後も経営の進化を支えるプラットフォームの提供に注力する姿勢を示しました。

実際の導入効果と今後の展望

現在、Booostのソリューションはプライム市場に上場する売上高3兆円以上の企業のうち、10%以上に導入されており、マニュアル運用による負荷の高かった業務プロセスを大幅に効率化します。ワークロードを最大75%削減するなど、顕著な業務改善効果が確認されています。

さらに、従来は年次でしか可視化できなかった非財務情報を月次レベルでの管理会計にまで落とし込むことが可能となり、よりタイムリーで戦略的な意思決定を支援します。今後義務化が進む第三者保証取得に関しても、IT統制の活用によって保証コストを半減させるなど、費用対効果の高い運用が実現されつつあると述べました。

最後に大我は、サステナビリティと経営戦略を統合するためには、ISSBのような規定演技型の開示対応に加えて、自社独自のインパクト定量化といった自由演技的要素の取り込みが重要になると指摘。その実現にはやはり堅固なデータ基盤が必要であり、そこには社内体制や業務プロセス、システム整備といった水面下の多くの課題が存在するとしながらも、それらに対してテクノロジーを活用した解決策を提供していく姿勢を示しました。

「義務だから対応するのではなく、サステナビリティを企業成長の本質的エンジンと捉えて取り組むことが、これからの企業に求められる姿勢である。」と語り、講演を締めくくりました。

アーカイブ動画

- 04:31〜

サステナビリティ2026問題を超えて ― 経営の次の一手とは - 14:00〜

経営者が押さえるべきサステナビリティの最新動向:グローバルからの洞察 - 52:42〜

サステナビリティ開示の潮流から考える戦略的対応の必要性について - 1:23:27〜

企業価値を高めるサステナビリティ経営:テクノロジーの力をどう活かすか - 1:39:53〜

SSBJ基準確定 ― 情報開示を超えて、企業価値向上への実践へ - 2:14:20〜

質疑応答:似たような複数の規制に対して、どのように欧州等の企業は対応しているか?