開示を企業価値向上の投資へ ~SSBJ対応がもたらす経営変革の可能性~

目次

はじめに

企業の非財務情報開示は、これまで「制度対応」や「CSR的活動」として捉えられがちでした。しかしSSBJ(サステナビリティ基準委員会)による有価証券報告書における新たな開示基準が適用される中、企業には開示を「信頼と競争力を獲得するための投資」として捉え直すことが求められています。

今回は、SSBJ基準の基となるTCFDやIFRS S1/S2といった基準がなぜ生まれたのかという国際的背景から、日本企業がSSBJ基準をどのように経営と統合し、企業価値向上につなげていくべきかを実践的に解説します。

SSBJ基準に求められているもの ― 社会課題をリスク対応から成長の機会に変える

近年、企業を取り巻く環境は急速に複雑化・不確実化しています。

- 気候変動による自然災害の激甚化

- サプライチェーンにおける人権・労働課題の顕在化

- 脱炭素、資源循環、人的資本管理など多面的な社会課題の浮上

- テクノロジー進化と社会構造の急激な転換

これらの社会課題は、企業の将来収益や持続可能性に直接関わる「経営リスク」である一方で、対応次第では、以下に示すように、新たな製品・サービス・市場の創出など「ビジネスチャンス」にもなり得ます。

- 脱炭素対応=再生可能エネルギー市場・低炭素製品開発

- 多様性対応=多様な顧客ニーズの獲得、人材競争力の向上

- 地域課題対応=社会的インパクトと収益の両立ビジネス創出

従来、企業はこれらのテーマに「リスク対応」として受け身に向き合ってきました。しかし現在は、“社会課題を起点に事業機会を創出する”視点が不可欠です。そのためには、企業がどのように社会課題を理解し、どのように企業成長戦略に結び付け、それをどのようなガバナンスのもと実行しているか、という実行力が必要不可欠です。

SSBJ基準の開示媒体が有価証券報告書である理由を考えると、その利用者である投資家はその情報を投資判断の重要な材料の一つとしています。したがって情報開示側の企業は、世界的な課題である社会課題を視野に、中長期にわたるリスク管理と成長戦略を「ディシジョンユースフル」に開示することが、自社にとって有益なものとなります。単なる開示項目をチェックリスト化して対応するだけでなく、自社の想いを自由演技として読者に伝えることが重要となってきています。

国際基準の登場:TCFD、そしてIFRS S1/S2の制定

TCFD(気候関連財務情報開示タスクフォース)

2015年に設立されたTCFDは、「気候変動が金融リスクである」という前提のもと、企業に対して気候関連リスクと機会についての開示を提唱しました。ガバナンス、戦略、リスク管理、指標と目標という4つの柱は、気候情報を経営戦略に統合するための枠組みとして世界的に受け入れられています。

IFRS S1/S2

このTCFDの枠組みを土台とし、IFRS財団のISSB(国際サステナビリティ基準審議会)が2023年に発表したのがIFRS S1(サステナビリティ関連財務情報の開示に関する全般的要求事項)とS2(気候関連開示)です。IFRS S1/S2は、非財務情報を「財務情報と同じように投資判断に使える、信頼性の高い情報」として位置づけ、世界中の資本市場で統一的に比較できるようにするための基準です。この基準をもとに、日本をはじめ36の国・地域で開示の標準作りが進んでいます。

日本での対応:SSBJ開示基準の役割と位置づけ

この国際的な潮流を受けて、日本ではSSBJ(サステナビリティ基準委員会)がIFRS S1/S2と整合性のある基準として開示ルールを2025年3月に策定しました。開示義務化のスケジュール等は金融庁の方で検討中です。

SSBJ基準の意義は以下のとおりです。

- 日本企業がグローバル資本市場で適正に評価されるための「共通言語」を整備

- 投資家・金融機関との信頼性ある対話を支えるインフラ

- 経営にサステナビリティを統合するための指針

企業がこの基準に対応することは、この基準の成り立ちを理解することでわかるように、単なる制度対応にとどまらず、中長期の企業価値向上に直結する戦略行動といえます。

ESG活動の目的:企業価値向上という共通認識

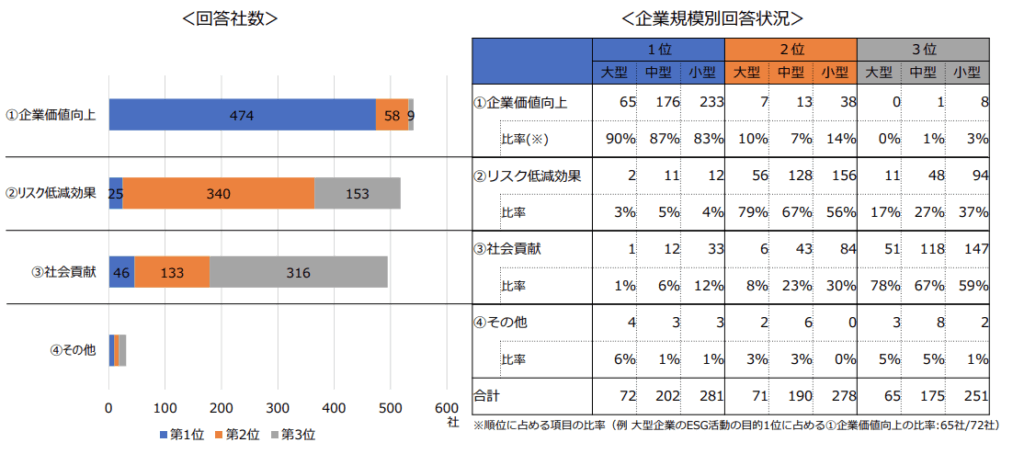

GPIF(年金積立金管理運用独立行政法人)が2024年に実施した「第10回スチュワードシップ活動に関するアンケート」によると、企業がESG活動を行う主な目的として、以下の回答が上位に挙げられ、そのなかでも「企業価値の向上」を最も重要と答えた企業が、リスク低減効果よりも多い結果となっています。

このことは、ESG活動はもはや「CSR的な施策」ではなく、「経営の本流に関わる戦略課題」であるという共通認識が形成されていることを示しています。

経営への統合:SSBJ対応を起点とした組織変革

SSBJ基準に対応していくことで、企業は単なる報告にとどまらず、以下のような経営統合と組織変革を実現する契機を得ることができます。このことを、企業のSSBJ担当役員や担当チームに参加する社員の皆様は、いち早く気づき、行動をとっていくことが、自社のサステナビリティにつながるといえます。

- サステナビリティを軸とした中期経営計画の再設計

- 財務・非財務を統合したKPIとモニタリング体制の構築

- 部門横断のガバナンス体制と業務プロセスの可視化

- 社外との対話力(投資家・顧客・地域社会)強化

非財務情報の“活用”が企業価値の鍵

社内でこの動きを確実に実行していくうえで、見過ごされがちではありますが特に重要なのが、データ収集プラットフォームの活用方法です。

データ収集プラットフォームは、非財務情報を集めるだけでは企業価値向上にはつながりません。収集した情報が単なる「報告のための数値」に終始していては、経営にとって真の価値を生みません。必要なのは以下のように、財務情報と紐づけながら活用していく社内ガバナンスシステムです。

- 経営会議や戦略策定にESGデータを組み込む

- シナリオ分析やリスク評価・企業成長のベースとする

- 投資判断・資源配分・人材戦略と連動させる

- 社内外の対話に活用し、フィードバックを社内に循環させる

このように、SSBJ対応を「内部変革の起点」「統合経営のエンジン」として捉えることで、開示が企業価値向上の実質的ドライバーになります。

まとめ:SSBJ開示を「未来への投資」として捉える

SSBJ基準は、企業と社会、企業と投資家をつなぐ“新しい対話の言語”です。開示はもはや義務的な作業ではなく、企業が未来に向けた成長ストーリーと覚悟を示す場と設計されています。十分に経営層が関与しつつSSBJが求める基準に対応しつつ、収集した非財務情報を企業戦略や人材育成、資本調達と連携させ、現場に活かすことで、持続可能な競争優位と信頼を築く経営資本へと昇華させることができます。

出典

- TCFD(Taskforce on Climate-related Financial DIsclosures) 「TCFD最終報告書(2017)」

Publications | Task Force on Climate-Related Financial Disclosures - IFRS財団「IFRS S1/S2」発表資料および基準文書

IFRS – IFRS S1 General Requirements for Disclosure of Sustainability-related Financial Information, IFRS – IFRS S2 Climate-related Disclosures - IFRS財団「IFRS Foundation publishes jurisdictional profiles providing transparency and evidencing progress towards adoption of ISSB Standards」

https://www.ifrs.org/news-and-events/news/2025/06/ifrs-foundation-publishes-jurisdictional-profiles-issb-standards/ - サステナビリティ基準委員会(SSBJ)公開文書

https://www.ssb-j.jp/jp/ssbj_standards/2025-0305.html - 年金積立金管理運用独立行政法人(GPIF)「第10回機関投資家のスチュワードシップ活動に関する上場企業向けアンケート集計結果」

https://www.gpif.go.jp/esg-stw/202405_stewardship_questionnaire_10.pdf - 例えば、経済産業省「伊藤レポート3.0(SX版伊藤レポート)」 https://www.meti.go.jp/press/2022/08/20220831004/20220831004-a.pdf