(解説記事)金融審議会WG サステナビリティ情報の開示と保証のあり方に関する中間論点整理を読み解く

目次

はじめに

サステナビリティをめぐる情報開示とその信頼性確保は、もはや大企業だけの問題ではなく、すべての上場企業にとっての経営課題です。日本でも、金融審議会のワーキング・グループが開示基準「SSBJ基準」の導入と、第三者保証制度の設計について議論を重ね、2025年7月17日にはその中間整理が示されました。課題整理的な側面はあるものの、開示と保証についてある程度の方向性は示されている。今後、企業はどのように対応すべきか。本記事では、同中間論点整理のポイントを読み解きます。

適用対象企業:中堅企業も見据えた段階的導入

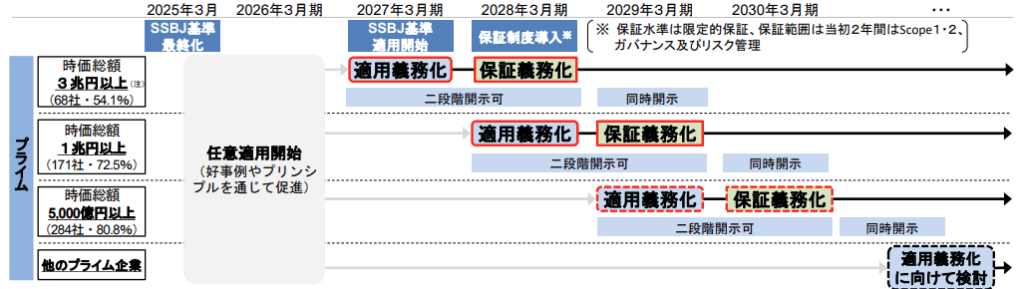

SSBJ基準の適用に関しては、企業の準備状況、投資家ニーズ、国際整合性などを踏まえた段階的な導入が進められます。初期段階では、プライム市場上場の中でも特に規模の大きい企業が対象となります。

ここで他のプライム企業(=時価総額5,000億円未満の企業)については、今後数年のうちに開示義務の対象となる可能性を明言。これは、企業が将来的な制度拡張に備えて、任意開示や内部体制整備を今から始める必要があることを意味しています。

二段階開示と開示期限:初期対応への柔軟措置

制度初期の負担軽減策として「二段階開示」が導入されます。これは、有価証券報告書の提出時に全ての情報を出せない場合、一定期間内に「訂正報告書」として追加開示する制度です。これにより、企業は制度対応を分割して行うことができ、準備と品質確保の両立が可能となります。ただし、これはあくまで移行措置であり、対象期間は原則「制度適用初年度とその翌年度の2年間」に限定される予定です。

有価証券報告書の提出期限延長に関する議論と株主総会との関係

サステナビリティ情報に第三者保証が付されるようになると、財務諸表監査とあわせて時間的な負担が増します。そのため、「提出期限を現在の事業年度末から3か月以内 → 4か月以内へ延長する」案が議論されています。

一方で、欧州のCSRD対象企業の多くが3か月以内に保証付き開示を行っている実績もあり、日本企業だけ提出が遅れることで、情報の鮮度やグローバルな競争力に懸念が生じるという反対意見も根強い模様です。

さらに、2025年3月28日に金融庁が示した「株主総会前の適切な情報提供について」では、株主が議案判断に必要な情報(財務情報、事業の見通し、ガバナンス・リスク情報等)を、株主総会の少なくとも2週間前までに提供することが望ましいとされています。この点は、有価証券報告書の提出時期にも密接に関連し、仮に提出期限が延長された場合であっても、株主総会日程とのバランスが課題となってきます。

したがって、提出期限の形式的な延長が認められたとしても、実務上は「株主総会の前までに一定の開示を済ませること」が実質的な要請となり、結果的に企業の情報準備のペースが大幅に緩和されるとは言いがたいと思われます。

このように、制度的な期限とステークホルダーへの説明責任との間で、企業には高度な対応力が求められており、今後も提出期限と開示の在り方については慎重な制度設計が続くと見られます。

保証制度:当面の範囲と2年間の限定スケジュール

保証の範囲

保証制度は、サステナビリティ情報の信頼性を確保する仕組みとして、法定開示の柱に位置づけられます。とはいえ、Scope3や見積もり情報を含む広範囲のデータを一律に保証するのは現実的でなく、初期はScope1・2のGHG排出量、およびガバナンス・リスク管理情報の3点に限定される。といことは、今後保証範囲が拡大する余地は残されていると読むことが妥当でしょう。

保証の水準とスケジュール

保証の水準は、企業負担を抑える観点から「限定的保証」とされ、合理的保証への移行は当面想定されていません。制度導入から「2年間はこの限定保証の範囲と水準で運用」され、その後の見直しが検討される見通しです。

保証実施者:制度設計の未確定と柔軟性の確保

保証業務の担い手については、現在も議論が続いている段階です。現時点では、監査法人に限らず、十分な品質管理と倫理基準を満たす者を「登録制」により認可する制度が検討されています。これにより、多様な専門家や非監査法人も参入できる可能性が開かれます。

とはいえ、「保証実施者の具体的な資格要件や運用方法については未確定」であり、今後の制度整備が注目されます。企業にとっては、どのような主体に保証を依頼するかの選択肢が拡がる一方で、保証の信頼性をどう確保するかという新たな判断基準が求められるようになってきます。

制度実装へのステップと企業に求められる準備

金融庁は、SSBJ基準と保証制度の「法令上の位置付け」や「EDINET対応(電子開示)」、さらに「優良開示事例の収集と公表」など、制度導入のための実務的な環境整備も進めています。今後は、先行適用企業の開示事例が他社のモデルケースとなり、これを全ての企業が参考にしつつ、数年かけて開示の相場観が形成されていくでしょう。

加えて、「虚偽記載に対するセーフハーバーの整備」や「見積り情報の訂正対応」、「確認書への記載事項の見直し」など、企業の責任と柔軟性を両立させる法的・実務的枠組みも強化される見通しです。

まとめ

SSBJ基準の義務化と第三者保証制度の整備は、単なる「新たな開示項目」の導入ではなく、日本企業のサステナビリティ経営の成熟度を試すものです。企業は単なる制度対応ではなく、情報開示業務を通じた企業価値向上に向けた社内体制を構築しつつ、ステークホルダーとの対話を意識した準備が求められています。

制度は動き出しています。企業経営の一部としてサステナビリティ情報を位置付け、今から内部体制の点検と改善を行うことが、未来の競争力へと直結するため、企業の本気度が試されています。

出典

- 金融審議会 サステナビリティ情報の開示と保証のあり方に関するワーキング・グループ「中間論点整理」(2025年7月17日)

https://www.fsa.go.jp/singi/singi_kinyu/tosin/20250717/01.pdf - 金融庁「サステナビリティ開示基準及び保証制度に係るロードマップ(案)」資料2(2025年7月17日)

https://www.fsa.go.jp/singi/singi_kinyu/tosin/20250717/02.pdf